Informationen

Haftpflichtschaden

Von einem Haftpflichtschaden spricht man, wenn ein Fahrzeug durch eine andere Person beschädigt wurde. Die Haftpflichtversicherung des Schädigers übernimmt dann die Kosten für die Reparatur.

Wenn das Fahrzeug durch den Besitzer selbst oder durch höhere Gewalt (Hagel, Unwetter, ...) beschädigt wird, spricht man von einem Kaskoschaden. Eine Kaskoversicherung ist in Deutschland anders als eine KFZ-Haftpflichtversicherung nicht gesetzlich vorgeschrieben.

Die finanzielle Regulierung eines solchen Schadens übernimmt in diesem Fall die gegnersiche Versicherung. Rechtliche Grundlage für die Regulierung von Haftpflichtschäden ist das Bürgerliche Gesetzbuch (BGB). Der Geschädigte hat in diesem Fall den Anspruch auf einen frei gewählten KFZ-Gutachter zur Ermittlung der Schadenhöhe.

Kaskoschaden

Von einem Kaskoschaden spricht man, wenn der Besitzer eines Fahrzeugs den entstandenen Schaden selbst verursacht hat.

Haben Sie eine Voll- oder Teilkaskoversicherung abgeschlossen, übernimmt die Versicherung die Schadenregulierung zu den vertraglichen Bedinungen. In diesem Fall kann der Versicherer die freie Wahl des KFZ-Sachverständigen, wie sie im Haftpflichtschadenfall gesetzlich garantiert ist, beschränken. Für die Schadenabwicklung gelten die Vorgaben der Versicherung.

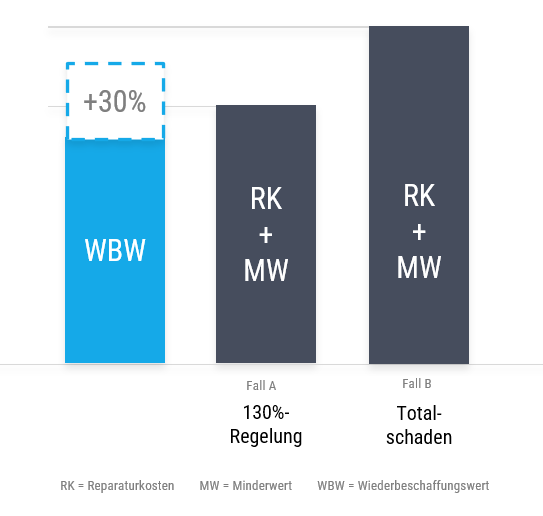

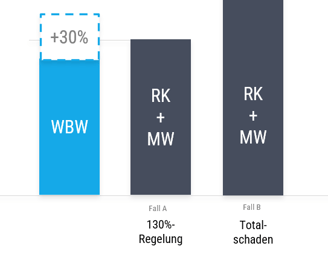

130%-Regelung im Totalschadenfall

Ist die Reparatur teurer als ein Ersatzfahrzeug, hat der Anspruchsteller trotzdem die Möglichkeit, das Fahrzeug im Haftpflichtschadenfall reparieren zu lassen. Dafür gibt es zwei Bedingungen:

Die Reparaturkosten + Minderwert liegen unterhalb von 130% des Wiederbeschaffungswerts.

Der Anspruchsteller kann nachweisen, dass er das Fahrzeug mindestens 6 Monate weiter nutzen wird. Oft wird zuerst auf Totalschadenbasis reguliert und sobald der Nutzungsnachweis im Nachhinein erbracht worden ist, werden die restlichen Reparaturkosten ausbezahlt.

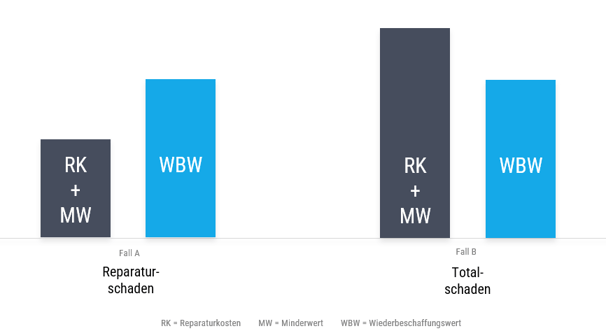

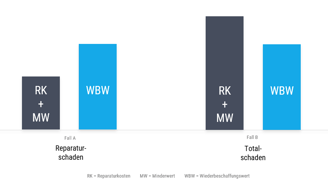

Schadensklassen (Reparaturschaden, Totalschaden)

Ist ein Fahrzeug nach einem Unfall ein Reparatur- oder ein Totalschaden? Diese Frage lässt sich übersetzen zu: Was ist günstiger,

die Reparatur eines Fahrzeugs oder

die Beschaffung eines Ersatzfahrzeugs?

Das lässt sich ermitteln, indem ein Gutachter die Kosten aus Sicht des Fahrzeughalters für beide Fälle ermittelt:

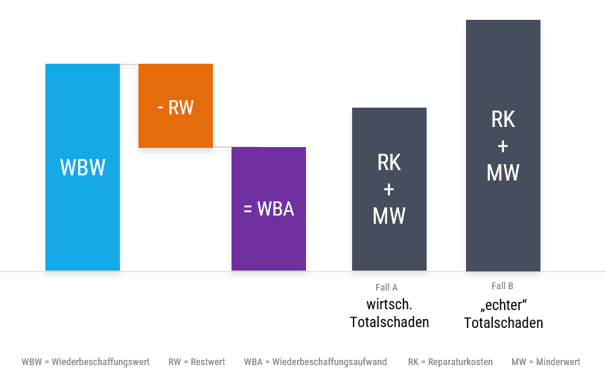

Reparaturfall (Reparatur günstiger)

Der Fahrzeughalter müsste die Reparatur zahlen und den verminderten Wert seines Fahrzeugs in Kauf nehmen. Folglich addiert der Sachverständige Reparaturkosten + Minderwert. Quelle: BGH.Totalschadenfall (Ersatzfahrzeug günstiger)

Der Fahrzeughalter müsste die Kosten für ein gleichwertiges Ersatzfahrzeug zahlen. Der Sachverständige ermittelt also den Wert des Fahrzeugs vor dem Unfall. Ein Ersatzfahrzeug darf bis zu diesem Wert kosten, deshalb nennt man diesen Wert den Wiederbeschaffungswert.

Wirtschaftlicher Totalschaden

Sind die Reparaturkosten kleiner als der Wiederbeschaffungswert, kann ein Sonderfall eintreten. Die Logik dahinter ist, dass man die Reparaturkosten mit dem Betrag vergleicht, den man aufwenden muss, wenn man sein verunfalltes Wrack verkauft (Restwert) und sich ein Ersatzfahrzeug kauft (Wiederbeschaffungswert).

Wie hoch ist also die Zuzahlung? Zuzahlung = Wiederbeschaffungswert - Restwert.

Diese Zuzahlung heißt im Fachjargon Wiederbeschaffungsaufwand, nicht zu verwechseln mit dem Wiederbeschaffungswert.

Liegen die Reparaturkosten also

unterhalb des Wiederbeschaffungswertes,

aber oberhalb des Wiederbeschaffungsaufwands

wäre es am günstigsten, das Wrack zu verkaufen und ein Ersatzfahrzeug zu erhalten.

Die Auszahlung bei einem wirtschaftlichen Totalschaden wird so berechnet:

🔹 Wiederbeschaffungswert (WBW) – Restwert = Auszahlung

Beispiel:

Auto vor dem Unfall wert: 10.000 € (WBW)

Schrottwert (Restwert): 3.000 €

Auszahlung: 10.000 € – 3.000 € = 7.000 €

Wertminderung in einem KFZ-Gutachten

Anmerkung: Wertminderung und Minderwert werden in der Fachwelt synonym verwendet.

Stellen Sie sich vor, ein Autohändler hat zwei identische Fahrzeuge (Modell, Farbe, Kilometerstand, Alter, Vorbesitzer ...) auf dem Hof stehen.

Der einzige Unterschied: eines der beiden Fahrzeuge hatte bereits einen Unfall, der fachgerecht repariert wurde, das andere nicht.

Würden Sie für das Unfallfahrzeug den gleichen Betrag zahlen, wie für den unfallfreien PKW? Sicherlich nicht.

Versetzen Sie sich nun in die Rolle des Geschädigten, der sein Auto irgendwann wieder verkaufen möchte. Weil sein Auto in einen Unfall verwickelt war, wird er einen geringeren Verkaufspreis dafür erzielen können.

Diesen Umstand deckt die Wertminderung in einem KFZ-Schadengutachten ab. Der Geschädigte wird dafür entschädigt, dass sein Auto nun auf dem Gebrauchtwagenmarkt weniger wert ist. Die Ermittlung des Minderwertes ist Aufgabe des Sachverständigen.

Kfz Gutachter Güvener

Über uns

freier Sachverständiger für Kfz-Schäden &

Bewertungen.

Rechtliches

Social